距离预定利率下调,大概是越来越近了。

6月16日,财联社发布《新一轮保险产品“降息”开启》,提到同方全球人寿打响市场第一枪,1.5%预定利率分红险上市。

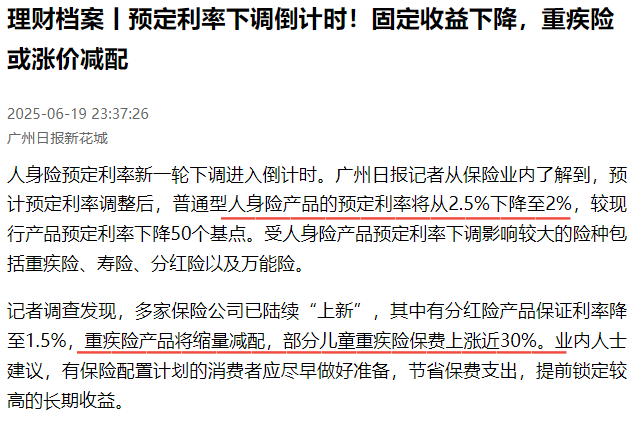

6月19日,广州日报提到预定利率或将从2.5%下调到2%。

有句诗叫“春江水暖鸭先知”。

最先动作的,是一些经营比较稳健的合资公司,纷纷下架产品:

- 中英人寿:悦活人生、鑫盈家、爱守护3.0;

- 复星保德信人寿:星福家龙腾版(分红型)、星福家2024(分红型)、星盈家(火凤版);

- 同方全球人寿:传世乐享(分红型)、同耀丰年(分红型)、同耀鑫享3.0(分红型)。

也有一些高性价比产品下架,比如君龙人寿:大力水手(优选版)、北京人寿:大黄蜂12号(焕新版)。

还有很多“网红”保险,下架了部分交费期限,包括:超级玛丽13号、完美人生7号、达尔文超越版、大黄蜂13号(全能版)、大黄蜂13号(旗舰版)、青云卫5号...

调整,正在路上。

看到有人跟我们留言:

花了很多时间研究保险,选好了一问,才发现早就下架了...

未来一两个月内,估计这种情况还会越来越多。所以大家有心仪的产品,真要早点下手。

而当下的利率环境下,预定利率想要涨回来,其实很难。

这意味着,当下这些产品就是未来几年甚至更长时间里,最好的一批。

预定利率下调,最受影响的还是重疾险和储蓄险。

我们不妨看看前两次下调后的情况:

1、重疾险,越来越贵了

可以看到,不管是成人重疾险,还是少儿重疾险,都是预定利率越低,价格越贵。

而从涨幅来看,少儿重疾险还要高一些。

如果预定利率降到2%,每年保费估计还要再贵几百块钱,30年下来,估摸也有一万多。

所以想买重疾险还是得趁早,一方面产品还很多,身体不好也可以多核保几款,另一方面早买早保障,早买更便宜。

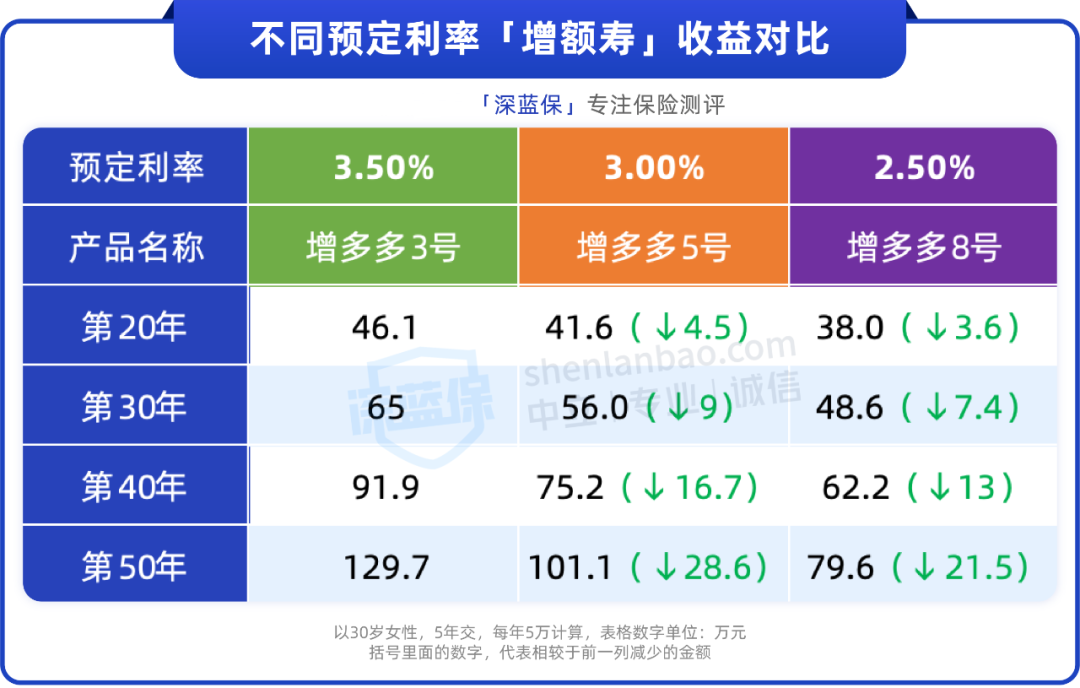

2、增额寿,现金价值越来越低

同样是交25万保费,预定利率下调两次后,第20年直接少了8.1万,第30年直接少了16.4万...

如果降到2.0%,收益可能继续下降10%~20%。

现在6大行五年期存款利率只有单利1.3%,增额寿却有复利近2.5%,就算只拿5年,那些好产品,也比存款收益高一大截。

如果利率继续下降,增额寿可以锁住利率,让资金稳稳增值;如果利率上涨,还能换成高收益产品,进退自如。

如果你之前错过了3.5%、3.0%的增额寿,这次一定要珍惜。

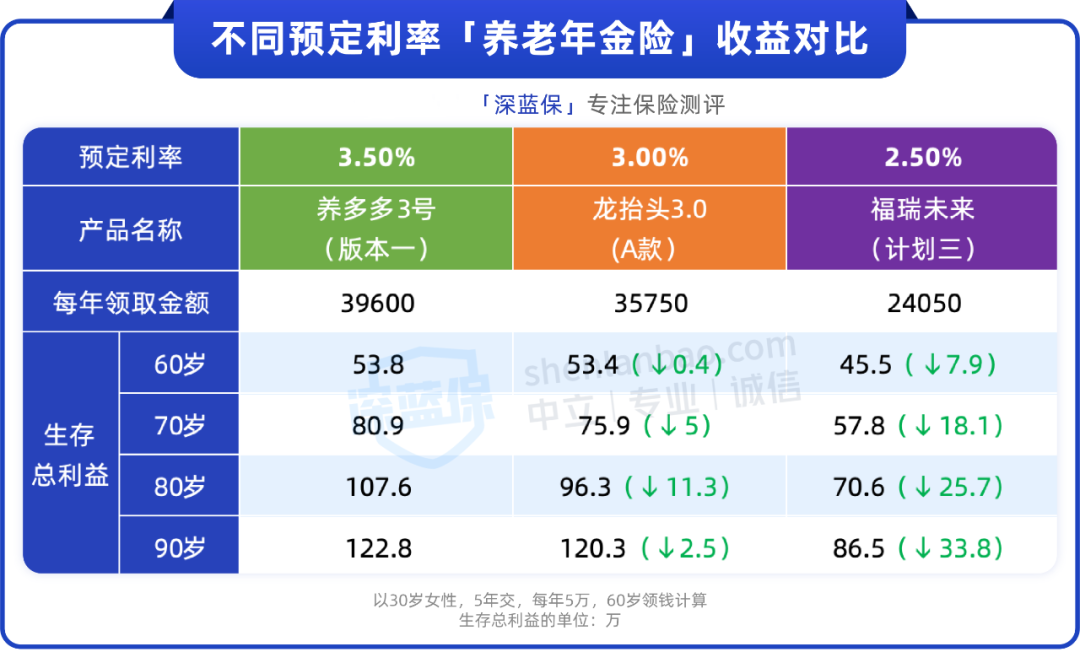

3、年金险,领钱越来越低

预定利率3.5%,我们一共交25万保费,每年大概能领近4万元,6年多就能领超过保费,而现在要10年多。

当下2.5%预定利率的养老年金险,还值得买吗?

老去是必然,养老是刚需。

社保养老金压力这么大,不早做准备,晚年真的很难熬。

目前一些高收益养老年金险,后期收益率能超过3%,活多久领多久,就很适合用来补充养老金。

回想这几年预定利率下调,自己做的最正确的选择,可能就是买了一份保证利率3%的万能险。

而身边的同事,有人买了3.5%增额寿,有人买了4.025%的年金险。

旁人看来,都羡慕不已。

我们在保险行业,掌握了信息差,也知道哪些产品更稀缺,现在也分享给大家。

昨天是历史,明天是未知,唯有当下是礼物。